Boeri vuole l'INPS più equa: buona notizia per la nostra #PropostaDecente?

15 Luglio 2015 Previdenza

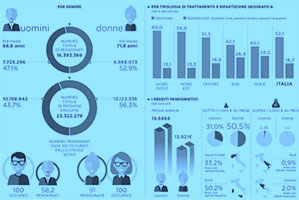

La pubblicazione del rapporto annuale dell’INPS permette di fare il punto su ultimi dati e provvedimenti. La parte più interessante del rapporto è la relazione di presentazione del nuovo presidente Tito Boeri, con alcune valutazioni e proposte.

La relazione sottolinea l’inadeguatezza del nostro sistema di welfare a raggiungere quello che dovrebbe essere (e lo è nei maggiori paesi avanzati) il principale obiettivo dello stato sociale: il contenimento della povertà assoluta, assistendo chi si trova in condizioni di disagio economico e assicurando chi non lo è dal rischio di caderci, in seguito ad una forte contrazione del reddito. Rischio che proviene principalmente dal mercato del lavoro, dalla perdita di quella che per molti rappresenta la principale fonte di reddito. I poveri assoluti (secondo definizione Eurostat, ovvero sotto i 9.380 euro annui del 2007, aggiornati sulla base inflazione) sono aumentati durante la crisi 2008-14 di un terzo, corrispondente a 4 milioni di unità; di questi, coloro che sono in condizioni di grave deprivazione materiale sono aumentati di un quarto.

Creare lavoro è fondamentale, ma non basta: i working poor sono aumentati del 50% tra il 2008 e il 2013. E’ necessario che i lavori assicurino una certa continuità e siano pagati dignitosamente. Boeri osserva che l’incentivazione di contratti più stabili, anche attraverso l’introduzione del contratto a tutele crescenti, sulla base dei primi risultati sembra andare verso la giusta direzione e considera positivo l’ampliamento della copertura degli ammortizzatori sociali. Giudica invece negativamente la derubricazione del salario minimo orario, perché sarebbe stata la strada maestra per ridurre l’abuso di figure contrattuali parasubordinate, molto più efficace dei vincoli amministrativi e procedurali, che aumentano i costi per le imprese, ma non tutelano i lavoratori.

E veniamo alle 5 proposte, contenute in una bozza di riforma sottoposta all’attenzione dell’esecutivo. Ciò che è particolarmente apprezzabile è che non sono proposte formulate per esigenze di cassa ma per cercare maggiore equità.

- L’introduzione di un reddito minimo per le persone sopra i 55 anni di età, come primo passo per l’introduzione di un reddito minimo per tutti. La scelta di intervenire prioritariamente su over 55 anni è motivata dal fatto che è un’età molto critica per trovare un nuovo lavoro, il periodo coperto da ammortizzatori sociali risulta in genere insufficiente e d’altra parte non è più possibile la fuga verso la pensione. E’ la fascia di età che ha registrato la maggiore crescita di persone povere (triplicate in 6 anni). Si tratterebbe di una misura assistenziale, a carico della fiscalità generale, da fornire con regole uniformi a chi è ancora nella vita lavorativa e a chi è in pensione , che servirebbe anche ad ovviare all’assenza, nel sistema contributivo, di una pensione minima.

Osservazione: è vero chi è più giovane, quando resta disoccupato, ha maggiori possibilità di trovare lavoro e quindi la sua disoccupazione è probabilmente temporanea e non definitiva. Resta il fatto che la copertura della disoccupazione non è universale, che ci sono lavoratori (gli autonomi) che non hanno accesso ad alcun sussidio e quindi resterebbero totalmente esposti al rischio di povertà assoluta. - L’unificazione della pensione tra regimi diversi, inclusa la Gestione Separata, senza oneri aggiuntivi, in modo da non sfavorire i lavoratori più mobili sul mercato.

Osservazione: Ciò significa che chi ha versato in altre gestioni godendo del principio retributivo, potrà mantenere questo vantaggio (pro quota naturalmente)? I contributi della gestione separata potranno essere esportati verso altre gestioni, incluse quelle private? Ad esempio avvocati e medici potranno portare alla propria gestione privata quanto versato alla gestione separata durante rispettivamente il praticantato e la scuola di specializzazione? - L’eliminazione delle asimmetrie tra i trattamenti pensionistici concessi a diverse categorie di pensionati, l’abolizione dei vantaggi di alcuni che in un sistema a ripartizione si ripartiscono su tutti gli altri contribuenti. Questo vale anche per i vitalizi dei parlamentari, che in realtà sono pensioni sottratte alla riforma.

- La flessibilizzazione dell’età del pensionamento. Questa flessibilizzazione è fattibile a condizione che non gravi sui conti pubblici e che la pensione sia sufficiente a garantire una vita dignitosa. Per il sistema contributivo è sufficiente applicare un coefficiente di trasformazione (del montante in pensione) che (in funzione dell’andamento demografico e dell’andamento del sistema economico) cresce in proporzione all’anticipo. Qualcosa di analogo può essere fatto anche per chi è nel retributivo, spalmando il montante cumulato sulla speranza di vita residua.

Soluzione ben diversa da quelle prospettate da alcune proposte di legge depositate a questo fine, che riesumano principi da pensione di anzianità.

Osservazione: In linea di massima d’accordo. Tuttavia ci sono persone iscritte alla gestione separata che hanno subito l’introduzione della contribuzione pensionistica dopo tanti anni di lavoro e che non sono riuscite a maturare una pensione adeguata a garantire una vita dignitosa (quantificata come una pensione pari a 1,5 l’assegno sociale), né ci riusciranno mai. Si tratta di persone che hanno superato i 60 anni, in qualche caso i 65 anni, ma che non potranno percepire la pensione prima dei 70 anni. - Non si va in pensione ma si prende la pensione. La piramide demografica renderà sempre più critico il rapporto tra contribuenti e pensionati. Non è sufficiente la correzione dei coefficienti sulla base dell’aspettativa di vita. Occorre offrire nuove opportunità di versare e farsi versare i contributi. Ad esempio il datore di lavoro potrebbe versare contributi aggiuntivi al lavoratore che si volesse ritirare prima.

Osservazione: per gli autonomi che cosa significa? Che sarà incentivato il lavoro anche dopo la pensione? Come?

Le proposte sono tutte condivisibili e vanno effettivamente nella direzione di una maggiore equità. Ma non sono sufficienti a garantire a tutti una pensione decente, né a valorizzare l’investimento pensionistico nel sistema contributivo. La misura 1 costituisce un’importante misura contro la povertà e reintroduce dei meccanismo di solidarietà intragenerazionali, ma non è una misura che potrà incentivare i versamenti contributivi. Al contrario potrebbe addirittura disincentivarli ulteriormente: perché pagare contributi onerosissimi se comunque ciò che potrò arrivare a percepire non supererà quanto mi potrà essere garantito in assenza di ogni versamento?

A completamento dei cinque punti INPS riproponiamo perciò la nostra #PropostaDecente, con l’introduzione di una pensione minima, equiparata all’assegno sociale e coperta dalla fiscalità generale, riconosciuta a tutti coloro che raggiungono un numero minimo di anni di versamenti (dieci o quindici). A questo assegno minimo, uguale per tutti, si dovrà aggiungere una parte variabile, calcolata con il metodo contributivo, e dunque proporzionale agli importi versati. Si tratta di un intervento non legato alla situazione di povertà, ma all’attività lavorativa, che valorizzerebbe ogni esperienza, indipendentemente dalla gestione previdenziale, in linea con l’eliminazione di steccati e asimmetrie prevista coi punti 2 e 3.

ARTICOLI CORRELATI

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti