Non c’è bisogno di alzare i contributi, ISCRO ce lo paghiamo (già) noi

13 Gennaio 2021 News

L’ISCRO prevede un aumento della contribuzione INPS dello 0,26% nel 2021 e dello 0,51% nel 2022 e 2023. Una percentuale che stimiamo eccessiva per una misura che a nostro parere interesserà pochissime persone. Ma, anche se fosse corretta, la Gestione separata ha un attivo, per quanto riguarda l’assistenza, molto elevato, tale da coprire ampiamente la nuova spesa.

Abbiamo espresso ampie critiche sull’ISCRO, la nuova misura a sostegno del reddito dei lavoratori autonomi, in particolare perché pensiamo che riguarderà ben poche persone e che sarà scarsamente efficace.

Al di là del giudizio di merito, c’è un aspetto su cui da sempre come ACTA siamo molto sensibili: la nuova misura prevede un aumento dei contributi dello 0,26% nel 2021 e dello 0,51% nel 2022 e 2023.

Partecipando al tavolo del CNEL avevamo chiesto che, prima di decidere un aumento della contribuzione alla Gestione separata per finanziare nuove prestazioni, si verificasse il saldo tra quanto già versiamo per l’assistenza (0,72% del nostro reddito) e le indennità effettivamente erogate (maternità, malattia e assegni familiari).

Questa verifica non c’è stata – o comunque non ci è stata comunicata – e allora l’abbiamo fatta autonomamente.

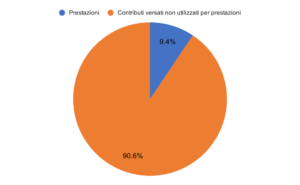

La minuscola fetta delle prestazioni erogate dalla Gestione separata

Nel sito INPS abbiamo individuato una fonte ufficiale e affidabile: il Rendiconto generale per il 2019 approvato a fine luglio 2020, e in particolare il Tomo II, che contiene i “Rendiconti delle Gestioni Assicurative e/o Previdenziali”

A pagina 230 si legge che, in riferimento al 2019, l’ammontare complessivo dei contributi a carico dei committenti e/o degli iscritti per prestazioni a sostegno del reddito ammonta a:

161,382 mln, così composti: per un importo pari a 48,589 mln, dal contributo aggiuntivo per la copertura delle indennità di maternità e paternità relative ai periodi di astensione obbligatoria dell’attività lavorativa (art. 7 D.l. del 12 luglio 2007) e per un importo pari a 112,923 mln, dal contributo aggiuntivo per la copertura delle prestazioni economiche temporanee, quale malattia, maternità, assegni per il nucleo famigliare e indennità per congedo parentale (art. 59 c.16 della legge 449/97).

52,559 mln relativi al contributo aggiuntivo DIS-COLL (Legge 81/2017).

Nella stessa pagina, inoltre si forniscono le informazioni sul costo delle prestazioni erogate:

L’ammontare delle prestazioni non pensionistiche (all. n. 5) è pari a 58,308 mln circa, costituite principalmente dalle indennità di maternità e paternità (3,243 mln), dagli assegni per il nucleo familiare (11,151 mln) e dall’indennità di disoccupazione art. 71 L.81/17 (43,143 mln).

Se escludiamo l’indennità di disoccupazione art. 71 L.81/17 (la DIS-COLL), che è finanziata con uno 0,51% aggiuntivo da alcune tipologie di collaboratori (voce anche essa in attivo per circa 9 milioni di euro), le altre indennità (maternità, paternità, congedi parentali, malattia e assegni familiari) erogate ammontano a 15,165 milioni di euro.

Il confronto tra uscite ed entrate è eclatante: oltre 161 milioni di euro versati a fonte di indennità ricevute (tra maternità, paternità, congedi parentali, malattia e assegni familiari) per poco più di 15 milioni, con un attivo di oltre 146 milioni di euro!

Fonte: elaborazioni ACTA su dati Rendiconto generale INPS per il 2019, pubblicato nel luglio 2020

#RidateciLaTorta

Detto in altre parole, a fronte dello 0,72% versato, sotto forma di prestazioni ci viene restituito lo 0,068%!

Che fine fa lo 0,65% che paghiamo in eccesso? L’INPS è una voragine che ha sempre bisogno di soldi, l’avanzo di quasi 150 milioni concorre a coprire i passivi di altre gestioni.

È una vera e propria beffa che la Gestione separata — che raccoglie lavoratori poveri (il reddito medio degli iscritti in maniera esclusiva alla Gs nel 2019 è di 15.500 euro), discontinui e poco tutelati — debba servire a finanziare “solidaristicamente” i passivi di casse che riuniscono lavoratori e pensionati ben più ricchi.

Non sappiamo in base a quali calcoli sono stati definiti gli aumenti della contribuzione per finanziare ISCRO e ci piacerebbe poterli conoscere. Ammettiamo che siano veritieri. In ogni caso lo 0,72% che già versiamo può coprire il fabbisogno preventivato… e resterebbe ancora un margine!

Per questo abbiamo lanciato la campagna #RidateciLaTorta, con la quale chiediamo di:

1. Bloccare l’aumento dei contributi. Quanto versiamo per l’assistenza è più che sufficiente a coprire ISCRO con le attuali caratteristiche.

2. Prevedere erogazione dell’ISCRO nell’anno della riduzione del reddito, in modo che intervenga quando serve. (Fatto salvo il dovere di restituire l’importo ricevuto se le condizioni non sussistessero.)

3. Predisporre un monitoraggio dell’ISCRO per verificare quante persone ne usufruiranno e le risorse utilizzate, così da poter prontamente correggere la misura.

Cambiamo il welfare, i soldi ci sono

Per concludere, ricordiamo che nel 2019 la Gestione separata ha registrato complessivamente, includendo la parte pensionistica, un attivo di oltre 7 miliardi di euro. L’attivo cumulato da quando è stata istituita ad oggi è superiore ai 130 miliardi!

Sarebbe interessante conoscere qual è stato l’apporto della parte assistenziale a questo attivo, un contributo che è stato possibile perché le prestazioni erogate dall’INPS sono poche, richiedono procedure burocratiche complesse e non sempre chiare, sono poco note agli iscritti e anche ai funzionari dell’INPS, come ampiamente documentiamo da anni.

La crisi Covid-19 infine, che dovrebbe vedere una maggiore attenzione alle esigenze di lavoratori già fortemente colpiti dalla crisi, ha aumentato gli ostacoli: chi si ammala o ha un figlio rischia di essere escluso da ogni tutela, per la scarsità di contributi versati nei dodici mesi precedenti.

È sempre più urgente un sistema di welfare all’altezza dei tempi, come quello proposto da Acta pochi mesi fa.