La riforma fiscale discrimina i lavoratori autonomi a basso reddito

C’era molta attesa per la riforma fiscale.

Nel discorso di presentazione della riforma fiscale, il presidente Draghi prometteva di intervenire per aumentare l’equità verticale (chi guadagna di più paga progressivamente di più) e l’equità orizzontale (tutti i lavoratori devono essere trattati nello stesso modo, senza differenze tra lavoratori dipendenti e autonomi).

È stato davvero così?

Sul primo punto si è concentrata l’attenzione dei media, che hanno confrontato l’impatto delle nuove misure sui diversi scaglioni ed hanno evidenziato come il maggiore vantaggio sia stato colto da chi ha un reddito medio.

I commenti e le analisi hanno invece trascurato il secondo punto, a cui invece come freelance siamo particolarmente sensibili.

La promessa di equità orizzontale ci aveva fatto sperare di essere finalmente trattati alla pari dei dipendenti, abbandonando la presunzione di evasione fiscale.

La situazione prima della riforma fiscale.

Due elementi, prima della riforma, determinavano una imposizione disuguale:

- È diversa l’area di esenzione fiscale, la cosiddetta no tax area, che serve a tutelare chi ha un reddito inferiore alla sussistenza (con uno sconto scalare che si esaurisce quando il reddito supera i 55.000 euro) . Secondo il legislatore, il livello di sussistenza nel 2021 era definito dalla soglia di 8.174 euro l’anno per un lavoratore dipendente e 4.800 euro per un lavoratore autonomo. Probabilmente il legislatore ritiene che un lavoratore autonomo possa contare su una maggiore capacità di adattabilità e quindi sopravvivere anche con redditi più bassi di un dipendente.

- I lavoratori dipendenti erano agevolati dal bonus Renzi (detrazione di 80 euro successivamente divenuta di 100 euro) che garantiva un risparmio fiscale aggiuntivo di 1.200 euro l’anno per i redditi sino a 28.000 euro, per poi scendere e azzerarsi a 40.000 euro.

Entrambi gli elementi hanno un impatto sui redditi medio bassi.

Che cosa cambia con la riforma fiscale del 2022.

Vediamo come sono cambiati i due elementi di cui sopra:

- la cosiddetta no tax area per i lavoratori autonomi è aumentata, passando da 4.800 euro a 5.500 euro, ma resta ben lontana dagli 8.174 euro previsti per i dipendenti

- il bonus Renzi che avrebbe dovuto essere eliminato, nella realtà esce dalla porta, ma rientra dalla finestra, un po’ ridimensionato, ma sempre a solo vantaggio dei lavoratori dipendenti. Esso resta integralmente per chi ha redditi sino a 15.000 euro annui e sparisce sopra i 28.000 euro. Chi ha un reddito compreso tra i 15.000 e i 28.000 lo riceve sotto forma di agevolazioni aggiuntive alle deduzioni personali sul reddito, sino ad un massimo di 1.200 euro (in sostanza se non ha altre detrazioni lo riceve integralmente, se invece ha integrazioni maggiori o uguali a 1200 euro non riceve nulla).

Il confronto tra le imposte dei dipendenti e degli autonomi, dopo la riforma fiscale

Per evidenziare il diverso trattamento fiscale di lavoratori dipendenti e autonomi è utile qualche confronto, in cui abbiamo inserito anche i lavoratori autonomi in regime forfettario (o flat tax), un regime favorevole per chi ha redditi superiori ai 25-30.000 euro (il vantaggio cresce al crescere del reddito ed è quindi massimo al limite superiore di applicazione del regime, fissato a 65.000 euro), ma non vantaggioso per chi ha redditi molto bassi, neppure rispetto al regime semplificato. L’adesione al regime forfettario, infatti, sostituisce con un forfait tutte le detrazioni personali (le spese per la salute-mutui-affitto-istruzione ed ai vari bonus casa-mobili etc) e di lavoro, incluse tra queste lo “sconto” della cosiddetta no tax area. Si è perciò tenuti a pagare le imposte anche con redditi bassissimi, inferiori alla soglia di sussistenza.

La nostra analisi è mirata ai redditi medio bassi (fino a 28.000 euro) per due motivi.

Il primo è che è su questa fascia che impatta il sistema delle detrazioni di cui sopra ed in cui è quindi evidente la disparità orizzontale.

Il secondo è che circa il 78% dei contribuenti e una quota ancor maggiore dei lavoratori autonomi rientra in questa classe di reddito.

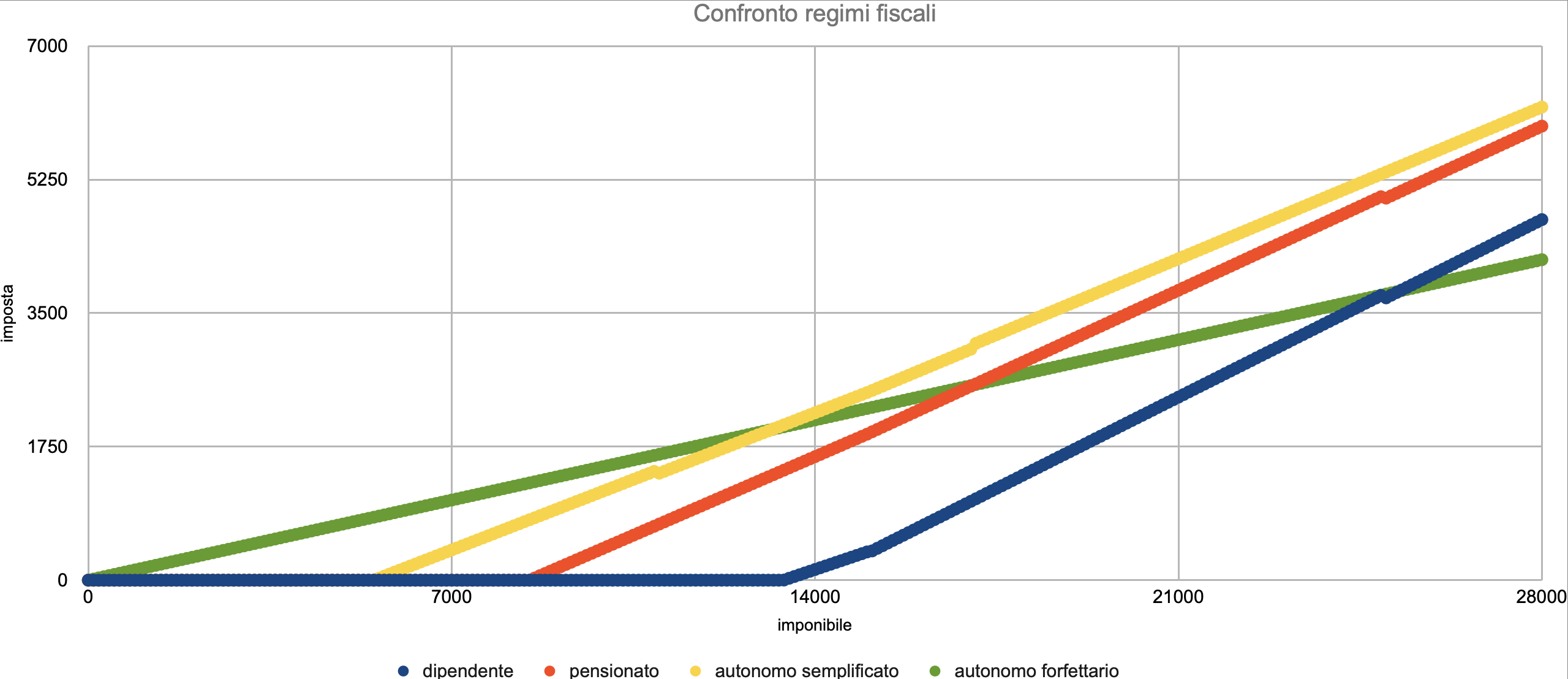

Il grafico precedente permette una rapida comparazione tra le tre diverse tipologie di contribuenti:

- fino a poco meno di 14.000 euro il confronto evidenzia una fortissima disparità: un dipendente non paga NULLA di Irpef (prima della presente riforma la soglia era 12.000 euro), mentre un lavoratore autonomo, qualunque sia il regime fiscale scelto, arriva a pagare circa 2.000 euro l’anno.

- fino a più di 25.000 di reddito un dipendente paga molto meno di un autonomo in regime semplificato ma anche di chi è in regime forfettario.

- un autonomo in regime semplificato paga sempre di più di un dipendente, e molto di più.

L’impatto della riforma fiscale sull’equità orizzontale

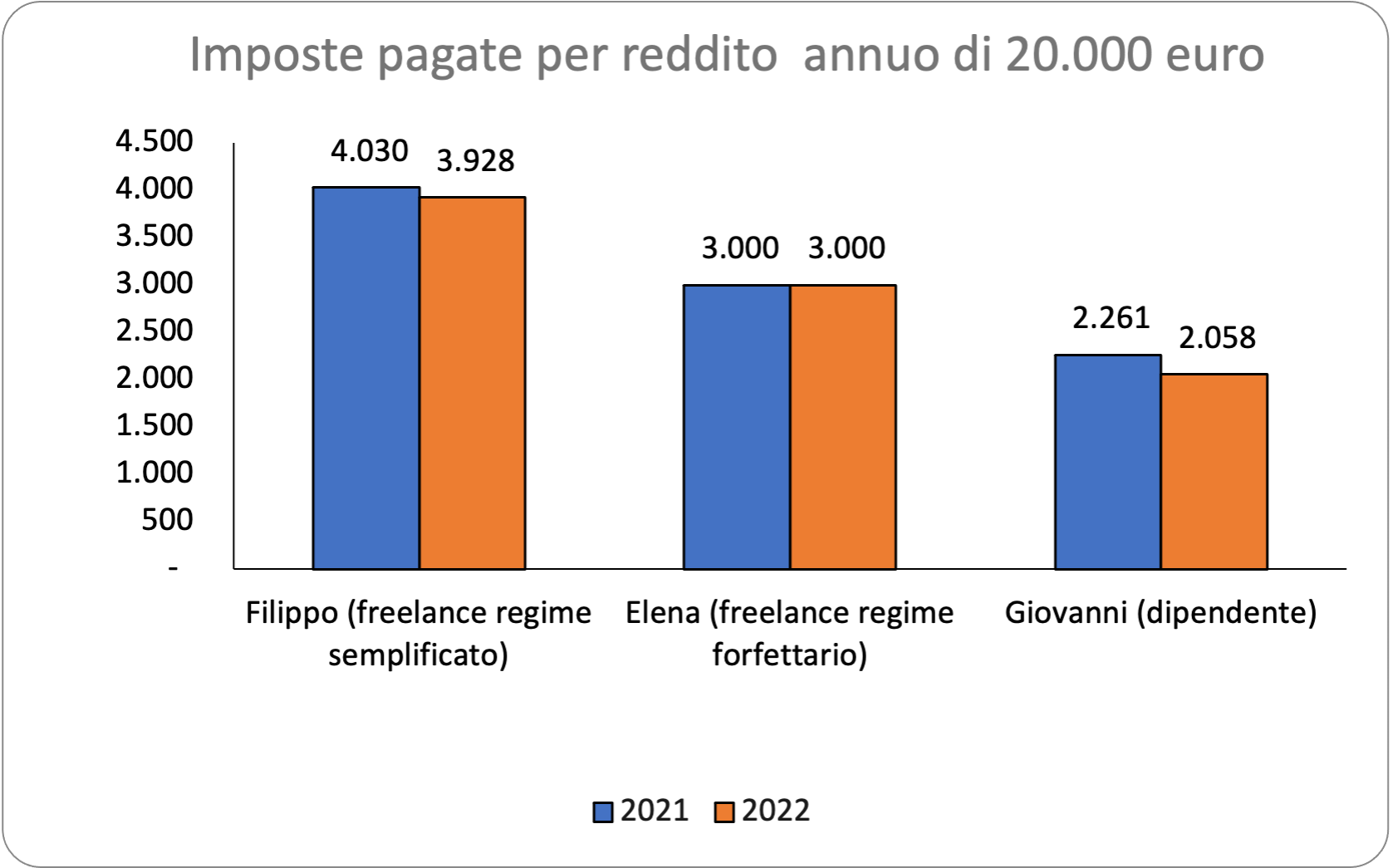

Per evidenziare l’impatto della riforma, confrontiamo tre lavoratori-contribuenti con un reddito annuo di 20.000 euro: Filippo, un grafico freelance in regime semplificato, Elena, una freelance in regime forfettario che si occupa di comunicazione istituzionale, e Giovanni, un impiegato part-time.

Nel 2021 Giovanni ha versato 2.261 euro di Irpef, contro i 3.000 euro di Elena e i 4.030 euro di Filippo. Il vantaggio di Giovanni era quindi di una imposizione inferiore di 739 euro rispetto ad Elena e di 1.769 euro rispetto a Filippo.

Nel 2022 la riforma non modifica la tassazione di Elena, mentre riduce quella di Filippo (-102 euro) e di Giovanni (-203 euro).

La riforma, in pratica, ha aumentato la disparità di trattamento tra Giovanni e i due lavoratori autonomi, di fatto ormai Filippo, a parità di reddito, arriverà a pagare quasi il doppio di Giovanni nel 2022. Inoltre nel calcolo degli sgravi fiscali che avrà il dipendente Giovanni non abbiamo incluso la quota parte del bonus ex-Renzi che compete a chi ha un reddito oltre i 15.000 euro, in quanto dipende dalle altre detrazioni personali, quindi la sua imposta sarà probabilmente inferiore a 2.058 euro e la disparità con gli altri autonomi ancora maggiore.

In conclusione, la riforma ha leggermente ridotto il carico fiscale dei lavoratori autonomi che non godono di regime di vantaggio, ma è aumentato il divario tra lavoratori dipendenti e autonomi con redditi medio bassi.

La promessa di maggiore equità orizzontale è stata disattesa e non può che aumentare il senso di frustrazione dei lavoratori autonomi a basso reddito, già sfavoriti da un sistema di welfare ineguale (nella tutela della maternità, della malattia, della disoccupazione) e dalla mancanza di garanzie sui compensi (nessun contratto collettivo e nessuna garanzia dei tempi di pagamento).