Crescita del minimale della Gestione Separata INPS: cause e conseguenze

12 Maggio 2023 Acta informa, Previdenza

Una socia ci ha segnalato che l’aumento nel 2023 del minimale della Gestione Separata INPS la metterà in difficoltà: teme che il suo reddito sarà inferiore e quindi non le verrà riconosciuta un’annualità piena ai fini pensionistici. Sottolinea come sia ingiusto che non sia possibile compensare gli anni di magra con eventuali versamenti eccedenti il minimale incassati in anni “buoni”.

Un aumento sensibile del minimale della Gestione Separata INPS

In effetti nel 2023 l’importo minimo di reddito su cui calcolare i contributi da versare alla gestione separata INPS per il riconoscimento di un’annualità piena ai fini pensionistici è cresciuto del 7,76% ed è pari a 17.504 euro. I contributi che occorrerà versare, pari al 25% dell’imponibile, sono perciò 4.376 euro.

Perché il minimale è cresciuto?

Nella gestione separata viene utilizzato lo stesso minimale delle casse artigiani e commercianti, che a sua volta è fissato in base alla retribuzione minima da assoggettare a contributi che le disposizioni vigenti fissano annualmente per i dipendenti del settore.

Queste retribuzioni nel 2023 sono state aumentate per recuperare l’inflazione (che nel 2022 è stata dell’8,1% secondo l’Istat).

Non sono però aumentati i redditi

Peccato che l’adeguamento all’inflazione non ci sia stato anche per i redditi dei professionisti iscritti alla gestione separata!

La mancanza di protezioni (nessun contratto collettivo o norme di equo compenso) espone infatti i professionisti alle pressioni del mercato, che in anni di crisi lasciano pochi spazi all’adeguamento dei compensi.

La percezione generalizzata è che i redditi siano rimasti fermi o addirittura diminuiti.

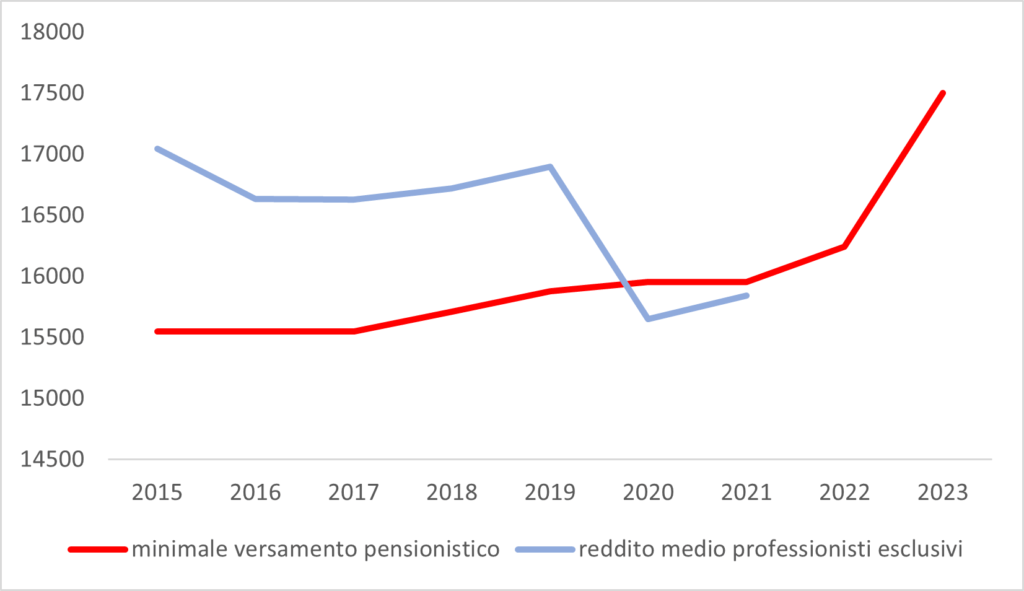

Non disponiamo dei dati sugli ultimi anni per certificare questa percezione, ma è utile andare a vedere i dati disponibili sugli anni precedenti, che nel grafico successivo abbiamo posto a confronto con l’evoluzione del minimale di reddito richiesto per l’accreditamento dell’anno pensionistico.

Tra il 2015 e il 2019 si era registrata una debole riduzione dei redditi (nominali) e un debole aumento del minimale, che aveva portato l’incidenza minimale/reddito medio dal 91,2% al 94%.

Nel 2020 la pandemia ha determinato un brusco calo del reddito, che solo leggermente è ripreso nel 2021. In questi due anni il reddito medio è risultato inferiore al minimale pensionistico.

È facile prevedere che il brusco aumento del 2023 aumenterà la sproporzione tra minimale e reddito.

Saranno sempre di più i professionisti che faticheranno a maturare anni utili alla pensione, anche perché, come osserva la nostra socia, l’INPS non consente di compensare anni buoni e cattivi e non permette neppure versamenti volontari che integrino le eventuali carenze.

Che conseguenze ci sono sulla pensione?

Il minimale non incide sulla pensione che sarà maturata, che è proporzionale a quanto versato ed è correlata all’età del pensionamento, ma ostacola la possibilità di ricorrere alla pensione anticipata (la vecchia pensione di anzianità).

Con le regole attuali è possibile andare in pensione o con la pensione di vecchiaia, se si hanno 67 anni di età e 20 anni di contributi, oppure con la pensione anticipata se si hanno 41-42 anni di contributi. Quest’ultima è una possibilità solo teorica per chi ora ha 60 anni o più e non può avere tanti anni di contribuzione (la gestione separata esiste solo dal 1996), ma che potrebbe diventare più concreta per chi ha iniziato a lavorare dagli anni ’90.

ARTICOLI CORRELATI

- in: Acta informa, Lavoro

- Post by: Anna Soru

- in: Acta informa, News

- Post by: ACTA

- in: Acta informa, Eventi

- Post by: ACTA