Fisco: regime forfettario 2016

Nel 2016 è entrato in vigore il nuovo regime forfettario.

Come funziona?

Chi ha avuto lo scorso anno un fatturato inferiore ai 30.000 euro ed ha beni strumentali per meno di 20.000 euro, può scegliere questo regime, che gli consentirà:

- di portare un deduzione una quota forfettaria di costi (sulla base del coefficiente di redditività stimato, che è pari a 78% o 67% a seconda dell’attività autonoma professionale svolta)

- sulla quota residua versare (oltre ai contributi pensionistici) un’aliquota IRPEF del 15% o del 5% se nuova attività.

Quali sono i parametri di fatturato e i coefficienti di redditività per le attività professionali?

| Tipo di attività | Parametri |

|---|---|

| Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi – CODICI ATECO – (64 – 65 – 66) – (69 – 70 – 71 – 72 -73 – 74 – 75) – (85) – (86 – 87 – 88) | Fatturato < 30.000€ annuicoefficiente di redditività al 78%. |

| Altre attività economiche – CODICI ATECO –(da 01 a 03 da 05 a 09), (da 12 a 33, da 35 a 39), (49 – 50 – 51 – 52 – 53) – (58 – 59 – 60 – 61 – 62 – 63) – (77 – 78 – 79 – 80 – 81 – 82) – (84) – (90 – 91 – 92 – 93) – (94 – 95 – 96) – (97 – 98) – (99) | Fatturato < 30.000€ annuicoefficiente di redditività al 67%. |

E’ l’unico regime agevolato oggi esistente?

No, però il regime forfettario 2016 è l’unico regime agevolato per chi avvia una nuova attività a partire dall’anno 2016.

Se sono in regime dei minimi devo passare al forfettario?

No, se hai avviato un’attività da tempo e sei in regime dei minimi può continuare ad operare con il regime dei minimi sino a scadenza (se sussistono i requisiti normativi).

Quali sono nel dettaglio i requisiti per accedere al regime forfettario?

| Chi | Tutte le persone fisiche o ditte individuali : non solo chi avvia una nuova attività, ma anche chi opera da tempo. Sono esclusi:

Requisito di nuova attività

|

|---|---|

| Fatturato (ricavi /compensi) | <=30.000 € nell’anno precedente. Può esserci reddito aggiuntivo da dipendente o pensione se < 30.000 €(la verifica della soglia dei 30.000 euro è irrilevante se il rapporto di lavoro è cessato)Non sono computati : Redditi da locazioni, partecipazioni di capitale, rendimenti azionari, collaborazioni occasionali…Sono incompatibili: partecipazione in società di persone, associazioni professionali e SRL trasparenti. |

| Spese | – Non aver superato, nel periodo precedente (anno 2015), il limite di 20.000 euro del valore dei beni strumentali al lordo degli ammortamenti. Si considera il totale dei beni strumentali al 31.12.2015:

Nel calcolo di questo limite:

– Collaboratori e dipendenti < 5.000 nel periodo precedente (anno 2015) |

Quali sono le condizioni del Regime forfettario?

| Forfettario 2016 | |

| Aliquota sostitutiva (IRPEF +Addizionali + IRAP) | 15% ma primi 5 anni 5% |

| Spese | 22% del fatturato x professionisti, 33% per «altre attività» |

| Ritenuta Acconto | No |

| IVA | No (IVA su acquisti è un costo) |

| IRAP | No |

| Studi settore e parametri | No |

| Oneri deducibili | No |

| Contabilità | Solo tenuta fatture emesse (risparmio costo commercialista) |

| Sostituto imposta | Si |

E’ sempre conveniente il regime forfettario?

Non è detto. Ad esempio se il tuo reddito è molto basso o se hai molti oneri deducibili (ad esempio hai ristrutturato casa è fruisci delle detrazioni) , potrebbe non convenire. Soprattutto se intendi accedere al regime forfettario al 15% devi fare bene i conti.

In generali sappi che la convenienza sarà più elevata se:

- Attività nuova (aliquota 5%)

- Si ha un fatturato vicino al massimale consentito

- Costi bassi (inferiori al 22% per att. professionali o 33% x altre attività)

- Non si hanno oneri deducibili e detraibili (spese mediche, mutuo, bonus ristrutturazioni, fondo pensione…)

- Si ha un’attività aggiuntiva da dipendente o pensionato. Questa parte del reddito, infatti, sarà tassata senza cumulare con il reddito forfettario e consentirà di portare in deduzione o detrazione i vari oneri come spese mediche, mutuo, bonus ristrutturazioni, fondo pensione…

- Il committente non ha IVA deducibile e paga al lordo di eventuale IVA

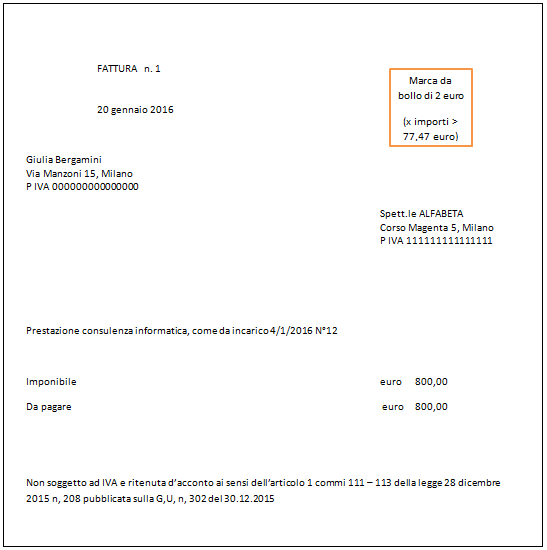

Come fare la fattura?